La Justicia declara la NULIDAD de la Ley de creación del Distrito del Vino

Hoy, el Juez Guillermo Martín Scheibler, titular del Juzgado de 1ra Instancia en lo CATyRC N° 13, en los autos caratulados “Asociación Civil Observatorio del Derecho a la Ciudad Y OTROS CONTRA GCBA SOBRE AMPARO – AMBIENTAL”, Expte. N° 63372/2022-0, a través de una sentencia histórica, hizo lugar a la acción de amparo y declaró la nulidad de la Ley N° 6447 que creó el Distrito del Vino.

El Tribunal entendió que para la sanción de la ley 6447 debió seguirse el procedimiento de doble lectura previsto en el art. 89 y regulado en el art. 90 de la CCABA, y que debió convocarse a audiencia pública porque implicaba legislar sobre “excepciones a regímenes generales” y sobre a materia ambiental.

El GCBA aprobó la Ley del Distrito del Vino sin habilitar la participación ciudadana previa y sin cumplir el adecuado procedimiento de sanción de la ley como estipula la Constitución de la Ciudad

La acción de amparo colectivo fue impulsada por la Asamblea de “Residentes del Distrito del Vino” conjuntamente con “El Movimiento La Ciudad Somos Quienes La Habitamos”, a través del equipo jurídico del Observatorio del Derecho a la Ciudad.

Principales Fundamentos de la Sentencia

Para así decidir, el Tribunal sostuvo que:

“8. Que, sentado lo expuesto, analizaremos si en el trámite legislativo de la ley 6447 se afectó el derecho constitucional de todo habitante de la ciudad a participar en la toma de decisiones de políticas públicas, esto es si debió formularse mediante el procedimiento de “doble lectura” y someterse el proyecto a audiencia pública.

8.c. (…) la ley 6447 persigue fomentar la localización de determinado tipo de actividades en el polígono por ella delimitado, lo que potencialmente impacta en la fisonomía e identidad de los barrios afectados e implica por lo tanto materia ambiental conforme el art. 27, inciso 7°, CCABA.

En este punto, debe recordarse la particular relevancia que en la materia adquieren las disposiciones del Acuerdo Regional sobre el Acceso a la Información, la Participación Pública y el Acceso a la Justicia en Asuntos Ambientales en América Latina y el Caribe ( “Acuerdo de Escazú”), aprobado por nuestro país mediante ley nacional 27.566. (…)

En este sentido, no puede tampoco desconocerse lo resuelto recientemente por la Sala 2 de la Cámara del fuero el pasado 28 de Diciembre de 2023 en cuanto dispuso ordenar a la Legislatura que “hasta tanto dicte el Código Ambiental asegure la participación de la ciudadanía en los procesos de toma de decisiones ambientales, asignando a las leyes de contenido ambiental el procedimiento de doble lectura” (autos “Asociación Civil Observatorio del Derecho a la Ciudad c/GCBA y otros sobre amparo ambiental’, EXP 12718/2018-0). (…)

8.d. Por otra parte, la amparista planteó que no se siguió el procedimiento de doble lectura regulado en el art. 89 de la CCABA durante el trámite parlamentario de la ley 6447, y que resultaba obligatorio por consagrarse en la norma “una excepción a un régimen general’ (inciso 6, art. 89, CCABA), en este caso al del impuesto sobre los ingresos brutos. (…) la ley 6447 aparece como una norma de excepción a la norma general, que en el caso es el Código Fiscal de la ciudad, específicamente al régimen que prevé para el impuesto sobre los ingresos brutos, en tanto permite a los beneficiarios de la ley computar como pago a cuenta de tal gravamen un porcentaje del monto invertido en un proyecto de desarrollo de espacio dentro del Distrito del Vino, beneficio que no se encuentra previsto en el Código citado para ningún otro tipo de contribuyente.

En efecto, nótese que la propia demandada al contestar el traslado de la demanda reconoció que “los beneficios que se mencionan en la ley antes citada, no es aplicable, reitero, para la totalidad de las empresas dedicadas a la vitivinicultura y, solamente si las mismas se emplacen en la zona establecida por la norma legal” y destacó que “no cualquier ingreso estará alcanzado por el beneficio, sino solo aquél derivado de la actividad promocionada y siempre y cuando las firmas comerciales se establezcan en el polígono de referencia”, afirmaciones estas que no hacen más que corroborar el régimen de excepción que instaura la norma.

No resulta óbice a conclusión arribada, la circunstancia de que el beneficio aludido no constituya una exención, como pretende el GCBA, quien asimila exención y/o deducción a excepción a un régimen general, y por ende entiende que no existe tal excepción. Ello así, pues resulta falsa la premisa de que la “exención” constituya el único supuesto que configura una excepción al régimen general previsto para el tributo en análisis, pues no puede pasarse por alto que permitir a un grupo de personas (físicas o jurídicas) imputar como pago a cuenta una inversión realizada para una actividad determinada y en una localización determinada constituye una situación excepcional y de privilegio que difiere del régimen general establecido para el común de los contribuyentes, que no goza de tal beneficio.

- Que, en tales condiciones, cabe concluir que para la sanción de la ley 6447 debió seguirse el procedimiento de doble lectura previsto en el art. 89 y regulado en el art. 90 de la CCABA, y que dispone en su inciso 3 la obligación de publicar y convocar a audiencia pública dentro del plazo de treinta días, para los supuestos en que la materia de la ley en tratamiento consagre “excepciones a regímenes generales” y en tanto refiere a materia ambiental (inciso 1° y fallo de Sala 2 ya citado); norma que establece, además, que ningún órgano del gobierno puede conferir excepciones al trámite de doble lectura y si lo hiciera éstas son nulas.

En el mismo sentido, como ya se expresara, la ley 6 en su artículo 3 señala que: “La omisión de la convocatoria a la Audiencia Pública, cuando ésta sea un imperativo legal, o su no realización por causa imputable al órgano convocante es causal de nulidad del acto que se produzca en consecuencia, quedando abierta la actuación judicial”, y en su art. 4 dispone que “[e]l incumplimiento del procedimiento estipulado en la presente ley podrá ser causal de anulabilidad del acto, por vía administrativa o judicial”.

De este modo, de conformidad con desarrollo efectuado y las normas transcriptas, por expreso mandato constitucional y legal no cabe más que declarar la nulidad de la ley 6447”.

¿Qué son los Distritos ?

Los distritos son sectores de la ciudad, donde por ley, las empresas que se instalen de determinados rubros o actividad adquieren el derecho a beneficios fiscales e incentivos crediticios como, por ejemplo: Exenciones a impuestos como Ingresos Brutos, Impuesto a los sellos, Impuesto Inmobiliario y Tasa Retributiva de los Servicios de Alumbrado, Barrio, Limpieza, etc.; Créditos fiscales transferibles; computar porcentajes del monto invertido como pago a cuenta del Impuesto sobre los Ingresos Brutos por las actividades que desarrollen en toda la ciudad;

Así, desde el año 2008 fue aprobando distintos Distritos:

Distrito Tecnológico: Ley N° 2972 modificada por Ley N° 5927, N° 6136 y N° 6392.

Distrito de las Artes: Ley N° 4353 modificada por Ley N° 6136.

Distrito Audiovisual: Ley N° 3876 modificada por Ley N° 6136.

Distrito del Diseño: Ley N° 4761 modificada por Ley N° 6136 y N° 6391.

Distrito del Deporte: Ley N° 5235 modificada por Ley N° 6136.

Distrito del Vino: Ley N° 6447 modificada por Ley N° 6692.

Distrito Audiovisual y de las Artes: Ley N° 6390.

Ley de transformación urbana del «Área Céntrica de la Ciudad Autónoma de Buenos Aires: Ley N° 6508

Ley de Integración Productiva e Impulso al Trabajo en Barrios Populares: Ley N° 6545.

El 11 de Noviembre de 2020, se presentó el proyecto de Ley N° 2707-D-2020 en la Legislatura porteña. Con posterioridad se agregó el Expediente N° 1980-D-2021, presentado el 11 de Agosto de 2021. Este proyecto fue sancionado por la Legislatura, en una única lectura, el 2 de Septiembre de 2021, dando origen a la Ley N 6447, de creación del Distrito del Vino.

La Ley N° 6447 dispone que: “Son sujetos beneficiarios de las políticas de fomento previstas por la presente Ley, las personas humanas, las personas jurídicas y uniones transitorias de empresas que realicen desarrollos de espacios dentro del Distrito los cuales sean destinados exclusivamente a la realización de actividades relacionadas a la industria vitivinícola, siendo de:

- Distribución de vinos;

- Bodegas, vinotecas y cavas;

- Museos y exposiciones relacionadas al vino;

- Centros de enseñanza, formación y capacitación sobre el vino;

- Administración de empresas vitivinícolas;

- Comercialización mayorista y minorista de vino.”

La Ley establece un régimen de beneficios:

Artículo 10.- Los beneficiarios inscriptos al Registro podrán computar como pago a cuenta del Impuesto sobre los Ingresos Brutos un porcentaje del monto invertido en un proyecto de desarrollo de espacios dentro del Distrito, respecto de la totalidad de las actividades económicas que desarrollen en la Ciudad Autónoma de Buenos Aires, conforme a su ingreso y de acuerdo a la siguiente tabla:

Proyecto de desarrollo Porcentaje de la inversión

1º al 15º 70%

16º en adelante 50%

Esta Ley fue modificada por la Ley N° 6992 que modificó el polígono del Distrito del Vino y extendió el plazo para que se presenten proyectos hasta el 31 de Enero de 2026.

Jonatan Baldiviezo, fundador del Observatorio del Derecho a la Ciudad (ODC) y de “El Movimiento La Ciudad Somos Quienes La Habitamos”, letrado patrocinante de la causa judicial, expresó: “El Distrito del Vino es un eufemismo para denominar un mecanismo mediante el cual la Ciudad le devuelve entre el 50% y el 75% de su inversión a aquellos empresarios/as que inviertan en la instalación de explotaciones comerciales relacionadas con el vino, a través de créditos impositivos. La población porteña prácticamente le regala estos recursos a privados. Además, la ley está redactada de tal modo que no beneficiará a pymes sino a grandes empresas que no tendrían prioridad en recibir apoyo estatal en esta crisis económica. Otro mecanismo de transferencia de recursos públicos a manos privadas. Esta ley es inconstitucional porque no se realizó ninguna de las instancias de participación ciudadana obligatorias que exige la Constitución de la Ciudad. Los negocios suelen aniquilar la democracia participativa ambiental. Recordemos que el GCBA decidió destinar el Palacio Ceci para que sea explotado por privados en el marco del Distrito del Vino. Esta decisión, que mereció tener un debate democrático con la comunidad educativa, fue adoptada de forma oculta a la sociedad.”.

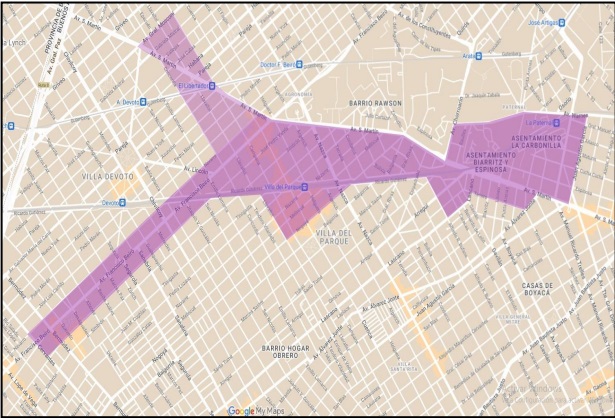

La Ing. María Eva Koutsovitis, investigadora del Instituto de Pensamiento y Políticas Públicas (IPYPP) y coordinadora de la Cátedra de Ingeniería Comunitaria (CLIC), manifestó: “El sector de la Ciudad alcanzado por el Distrito del Vino corresponde a barrios residenciales de casas bajas. El GCBA en los últimos años ha adoptado decisiones de política urbana para modificar la identidad de estos barrios (Villa Devoto – Villa del Parque – Paternal). Con la sanción del Código Urbanístico en el 2018, incrementó exorbitantemente la capacidad constructiva y liberó la zona a nuevos usos sin considerar la compatibilidad o equilibrio con la vida residencial. El Distrito del Vino es una etapa más en esta dirección, ya que es el marco a través del cual el GCBA impulsará el financiamiento para la renovación urbana e inmobiliaria habilitada por el Código Urbanístico. La transformación que están sufriendo estos barrios se realiza sin consideración de la calidad de vida y ambiental de sus habitantes, y sin que se haya cumplido las instancias de participación obligatorias que exige la Constitución, en especial, con relación al Distrito del Vino. Tampoco se realizó ninguna evaluación de impacto ambiental acumulativa y estratégica frente a los grandes cambios autorizados por estas nuevas leyes urbanísticas y fiscales. Un barricidio en aras de la especulación inmobiliaria y los negocios comerciales con dinero público.”.

Jonatan Baldiviezo y María Eva Koutsovitis para www.revistamibarrio.com.ar

Cantidad de Caracteres 12.391